(获取报告请登陆未来智库www.vzkoo.com)

1 农药市场需求周期性波动上涨,全球龙头掌握核心技术地 位稳固

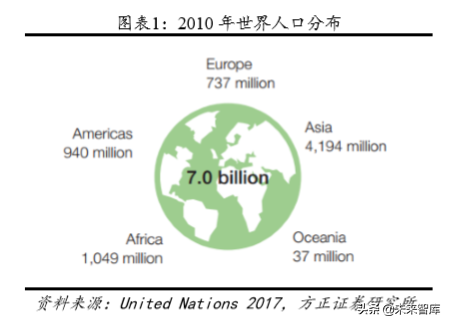

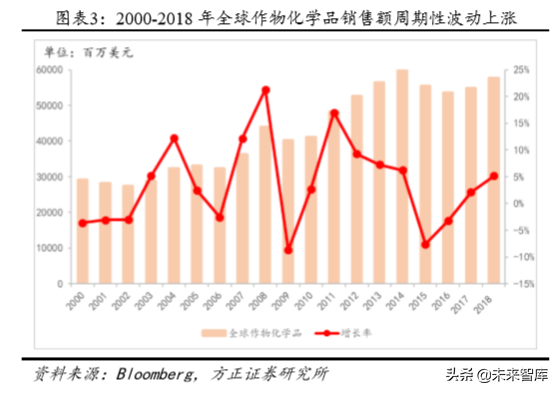

“民以食为天”,农业是人类的衣食之源、生存之本,农业领域 目前面临的最大问题是耕地资源有限与不断增长的全球人口总数的 矛盾。联合国 2017 年统计数据显示,2010 年世界人口 70 亿,预计 2050 年将达到 98 亿,因此提高农作物产率,是社会对农业日益增长 的最大需求。而农产品产量的提高,离不开持续有效的农药产品的保 护。据 Bloomberg 统计,全球农药化学品销售额周期性波动上涨, 2000 年时全球农药市场规模为 291.23 亿美元,而 2018 年时达到 575 亿美 元,年均复合增长率 3.65%。

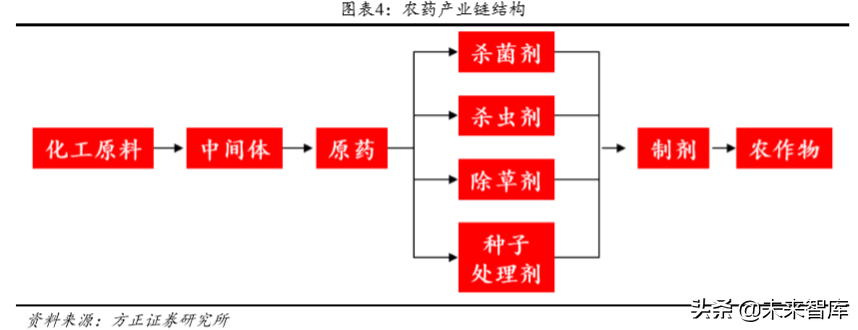

农药行业属于精细化工行业,其上游为石油、化工原料,中游包 括中间体、原药和制剂三个细分行业,下游主要为农作物。而根据农 药的作用又可以分为杀菌剂、杀虫剂、除草剂、种子处理剂等不同的 类别。原药细分行业的技术壁垒主要在于农药活性成分的研发能力与 合成技术,研发成本高,时间周期长,技术难度大。而制剂主要是在 原药的基础上,结合分散剂、助溶剂等辅料,复配、生产出可以施用 的农药产品。

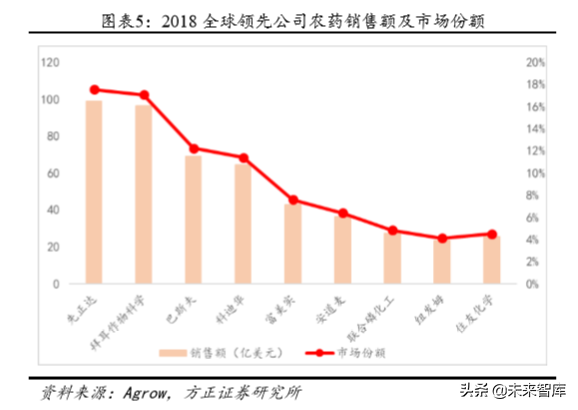

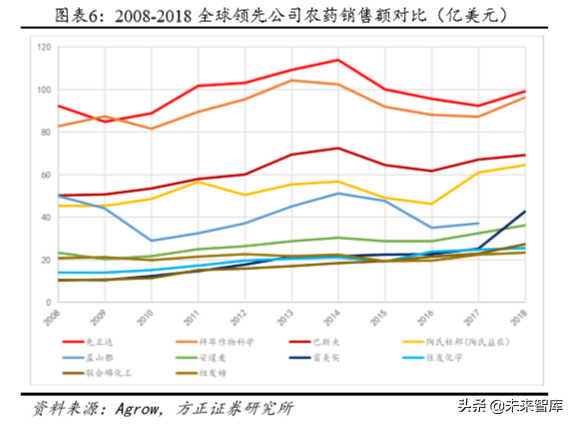

在农药行业,龙头企业掌握大量的原药专利、制剂登记证,占据 农药市场产业链的利润顶端,占 85%左右的市场。英国农化资讯商 Agrow 公布数据显示,2018 年全球农药公司占有市场份额超过 5%的 公司有 6 家,均为传统的农药行业巨头企业:先正达(99.09 亿美元, 17.21%)、拜耳作物科学(96.41 亿美元,16.75%)、巴斯夫(69.16 亿 美元,12.02%)、科迪华(64.45 亿美元,11.20%)、富美实(42.85 亿 美元,7.44%)、安道麦(36.17 亿美元,6.28%)。 而其他公司则只占 有剩余 15%的市场,行业集中度较高。

在众多的农药生产企业中,巴斯夫一直处于行业领先的地位,其 农业解决板块的发展过程和成功经验有很多值得国内上市企业借鉴 和学习之处。因此,我们方正化工希望能通过研究巴斯夫农业解决方 案产品的发展战略来分析国内农药企业的发展之路。

2 巴斯夫农业解决方案:紧跟农业发展趋势,加大研发和并 购,形成自身特色

巴斯夫农业解决方案板块产品核心战略:

一、注重 新 农药 活性成分 的 持续 研发 , 通过 新旧 活性成分复配 持 续推出 创新性 作物保护 产品 组合 ;

二、通过并购 除草剂和杀虫剂 业务 , 快速 增强自身短板, 深耕作 物保护领域, 扩充 产品线 。

— 方正证券研究所总结

作为农药行业的龙头企业,巴斯夫一直致力于为种植者提供持续 创新的农业解决方案,从生命伊始促进作物种子的健康和提高产率, 在作物生长过程中为它们提供保护,使它们远离病虫害和杂草等的威 胁,健康成长并收获更高的产量。

巴斯夫农业解决方案板块在全球农化业务排名第三。巴斯夫的农 业解决方案板块始于 1914 年成立的林伯格霍夫农业研究站。自成立 以来,通过自身投入创新研发和兼并收购等手段,公司的农业解决方 案板块不断发展壮大,其农业解决方案板块销售额仅次于先正达和拜 耳作物科学,一直稳坐全球农药第三的位置。

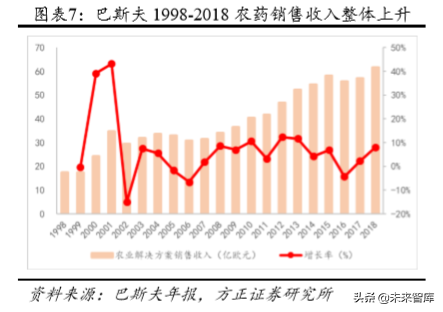

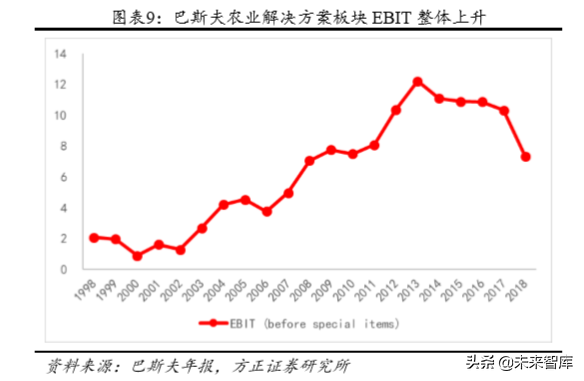

巴斯夫农业解决方案板块业绩上行。据统计,公司农业解决方案 板块销售收入在波动中不断增长,整体呈上升趋势,从 1998 年的 17.50 亿欧元上涨至 2018 年的 61.56 亿欧元,年均复合增速 6.17%。农业解 决方案板块销售收入占公司总销售收入的百分比在波动中略微上涨, 从 1998 年的 6.33%增长至 2018 年的 9.82%。2001 年,在经济危机的 不利环境下,公司总销售收入下降约 10%,但受益于 2000 年收购美 国氰胺公司,巴斯夫农业解决方案板块的销售收入增速却超过 40%, 因此当年农业解决方案销售收入占比达到最大 10.70%。农业解决方案 板块 EBIT 从 1998 年的 2.09 亿欧元增长至 2018 年的 7.34 亿欧元,年 均复合增速达到 6.16%,2013 年达到峰值 12.22 亿欧元,自 2014 年开 始,因为农产品价格持续走低导致农药市场需求减少,巴斯夫农业解 决方案板块 EBIT 持续下行。

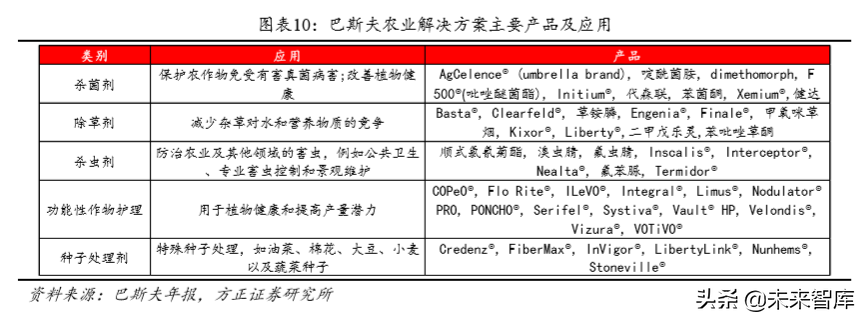

经过业务板块调整之后, 2018 年巴斯夫农业解决方案板块主要包 含五大类产品:杀菌剂、除草剂、杀虫剂、功能性作物护理以及种子 处理剂,致力于为农作物提供保护,为提高作物产量提供具有创新性 和可行性的解决方案。我们方正化工分析总结认为,在农药领域,巴 斯夫依靠自身技术研发和兼并收购,不断丰富产品线,打造其具有自 身特色的产品,增强公司在农药领域的竞争能力和盈利能力,在全球 范围进行业务拓展。

2.1 注重研发投入,不断推出新产品

核心战略一、 注重新农药活性成分的持续研发,通过新旧活性成 分复配持续推出创新性作物保护产品组合。

—— 方正证券研究所总结

巴斯夫在全球有六个一体化基地和 355 个其他化工生产基地,为 巴斯夫农业解决方案提供了充分的上游原料的保障,其农业解决方案 板块产品主要集中在原药的研发合成和制剂的开发推广。

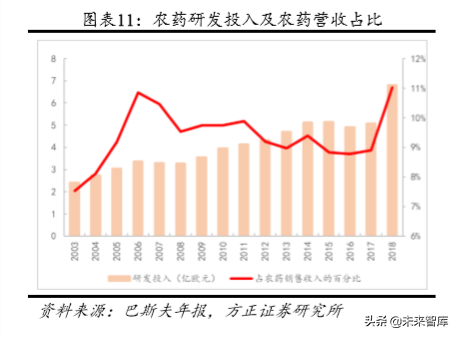

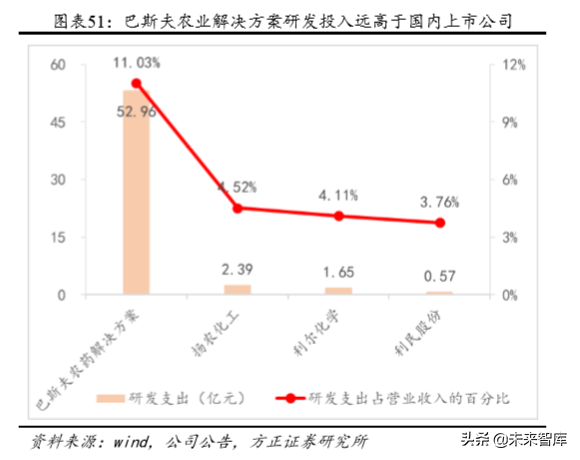

面对农药市场激烈的竞争,巴斯夫为了稳定自身的地位,一方面 积极拓展市场,另一方面,注重研发也一直是巴斯夫农业解决方案板 块的工作重点。巴斯夫在研发上持续投入,不断增强公司的创新能力 和盈利能力。巴斯夫每年研发支出中大约有四分之一用于农业解决方 案板块,2018 年农药研发投入占公司总研发投入的比重达到了 34%。 自 2003 年至 2018 年,巴斯夫农业解决方案板块的研发投入逐年增长, 从 2003 年的 2.39 亿欧元上涨至 2018 年的 6.79 亿欧元,年均复合增 长率 6.74%。研发投入占农业解决方案板块销售额的百分比维持在 9% 左右,2018 年达到了 11.03%。

巴斯夫的科学家们利用计算机分子建模、质谱分析法、基因图谱 等先进的分析和技术手段,设计和开发产品,同时不断与农民交流, 征求农民对产品的意见和反馈,以此来改进现有产品,开发新产品。 在巴斯夫的实验室中,有个定律叫做“1:十万定律”,即必须要筛选十 万种以上的候选分子,才能找到一种可能有效果的活性分子。

持续的研发投入,使巴斯夫农药的创新能力得以提高,不断有新 的农药活性成分以及新产品投放市场。据中国农药网统计,自 1980 年至 2013 年全球农药公司共开发了 377 个新农药品种,其中巴斯夫 推出了 37 种新产品,与陶氏益农并列第三名,仅次于拜耳和先正达。

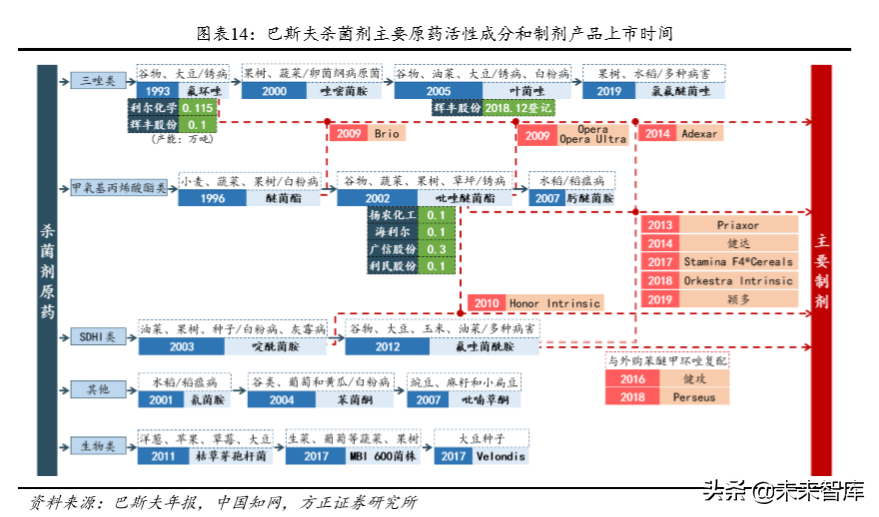

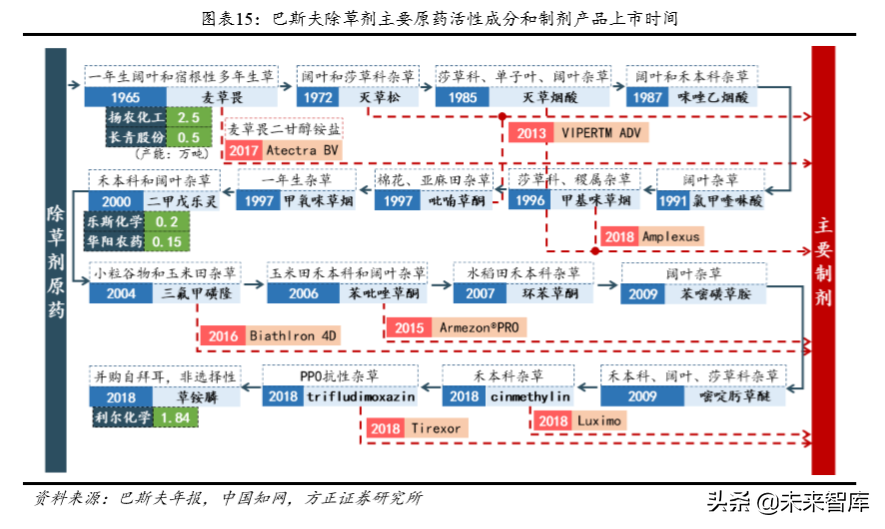

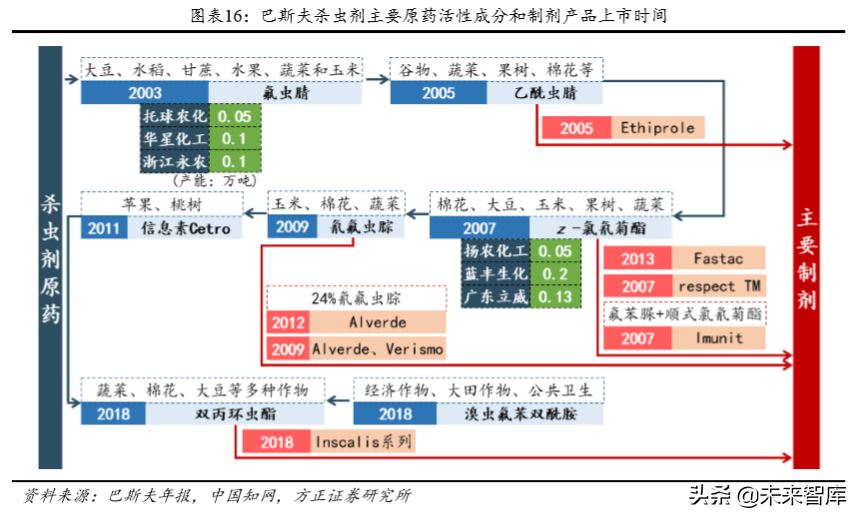

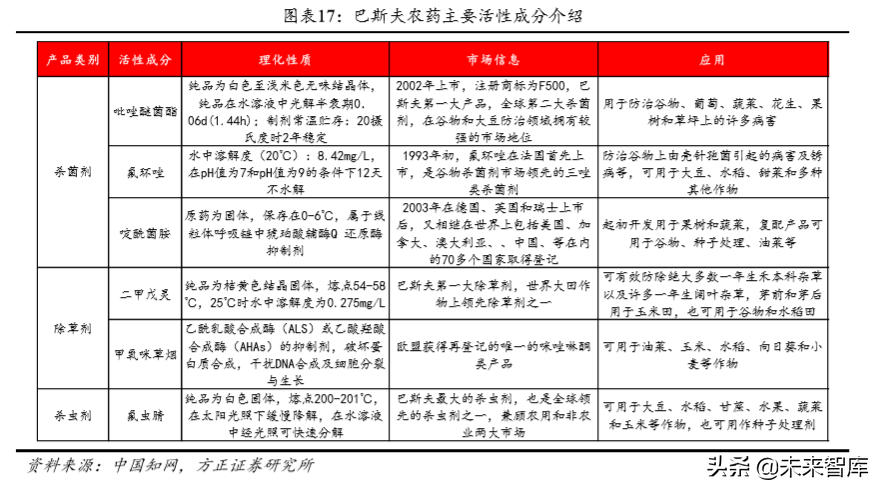

创新和研发的投入,使巴斯夫在作物保护方面拥有众多的优势产 品。我们方正化工以时间为线索,对巴斯夫农业解决方案的主要原药 和制剂产品进行了梳理,绘制了巴斯夫主要原药活性成分和制剂产品 上市时间图,图中,年份为原药登记或者制剂上市的时间,蓝色部分 为主要原药及其适用农作物和针对的主要病害,红色部分为复配的主 要制剂产品,深蓝色和绿色部分为国内上市公司对应拥有的产品以及 产能。

杀菌剂是巴斯夫农业解决方案板块种类最多的产品,也是巴斯夫 自行研发活性成分最多的产品,每隔几年巴斯夫都会有新的原药成分 登记上市。巴斯夫杀菌剂产品主要有三唑类杀菌剂、琥珀酸脱氢酶抑 制剂类(SDHI)杀菌剂和甲氧基丙烯酸酯类杀菌剂三大类,而且已经 开始研发生物杀菌剂,并取得了创新性的成果。

巴斯夫的除草剂产品发展时间较早,但是产品种类比较分散。20 世纪八九十年代以及 21 世纪初期,巴斯夫自行开发了一些除草剂原 药成分,但是竞争力相差不大,2000 年购自美国氰胺公司的二甲戊灵 是巴斯夫第一大除草剂产品。

杀虫剂是巴斯夫农业解决方案板块相对较为弱势的产品,原药和 制剂产品种类相对较少,并且发展时间相对较晚。2003 年,巴斯夫收 购拜耳的氟虫腈产品,开始弥补其在杀虫剂方面的不足,后续逐渐推 出新的活性成分和制剂产品。2018 年,巴斯夫推出 Inscalis?系列和溴 虫氟苯双酰胺这两个新颖的杀虫剂产品系列,将进一步推动其杀虫剂 产品的发展。

2.1.1 杀菌剂:自行研发众多原药活性成分,不断推出新的制剂产品

2.1.1.1 三唑类杀菌剂

三唑类杀菌剂是一种有机杂化类的化合物,其分子链上含有羟基 (酮基)、取代苯基和 1,2,4-三唑基团,其应用广泛、杀菌谱广、用量 少、药效高且有效时间长。20 世纪 70 年代,以三唑酮为代表三唑类 杀菌剂进入农药市场,其卓越的药效使三唑类杀菌剂迅速发展,随后 各农药公司相继开发出一系列的活性成分,市场占有率大幅提高。

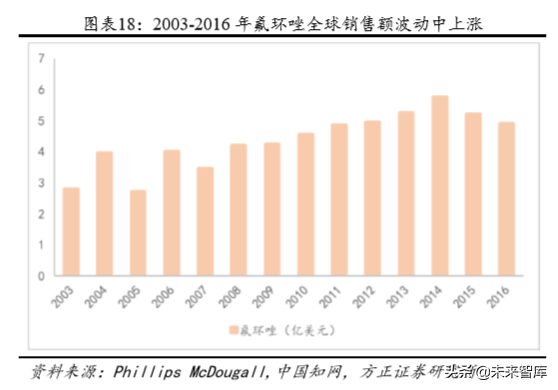

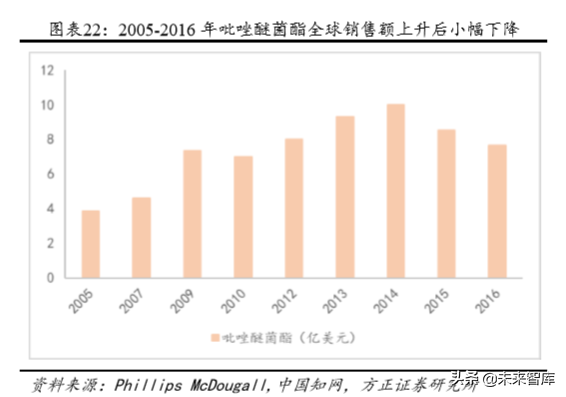

1985 年巴斯夫开始研发三唑类杀菌剂产品氟环唑(Opus) ,1993 年成 功在法国和比利时上市。上市初期氟环唑主要用于防治谷物锈病和由 于壳针孢菌引起的病害,其后扩大至大豆、水稻、甜菜等多种农作物。 与其他三唑类杀菌剂产品不同,氟环唑分子结构中引入氟原子,并且 具有环氧乙烷的特征结构,是一种新型的三唑类活性成分。氟环唑能 够提高作物的几丁质酶活性,导致真菌吸器的收缩,有效抑制病原真 菌的侵入,具有预防和治疗双重作用,这是氟环唑具有的独一无二的 特性。尽管,1992 年欧洲地区减少农药的使用,杀菌剂市场大幅下降, 销售额从 1991 年的 55.6 亿美元跌落至 1992 年的 49 亿美元,跌幅 11.9%,1993 年下降的趋势仍未扭转,并且面临着激烈的市场竞争, 氟环唑在上市之初仍就取得了巨大的成功,成为三唑类谷物杀菌剂的 主导产品,之后随着应用范围的扩大其销售额依旧不断攀升。自 1999 年至 2004 年,氟环唑全球销售额年均增长 10.9%,2004 年达到 3.95 亿美元,2005 年受欧洲农药市场低迷的影响,销售额下降至 2.7 亿美 元,随后又恢复逐渐增长的趋势,目前氟环唑为巴斯夫销售额排名第 2 的杀菌剂产品,其销售区域主要集中在欧洲和美洲。

农药使用一段时间之后都会产生抗性,氟环唑也不可避免地遇到 了这个问题,因此巴斯夫不仅销售氟环唑的单剂产品,还将其与其他 活性成分复配推出新的产品,扩大杀菌谱,增加氟环唑的竞争优势, 促进其销售额的增长。2009 年,巴斯夫在巴西上市了氟环唑和醚菌酯 的混剂 Brio,这是巴斯夫在巴西推出的第一个用于水稻的杀菌剂。其 后,巴斯夫将氟环唑与吡唑醚菌酯混配,推出多种复配产品,用于玉 米、甘蔗、棉花和大豆等多种农作物。2012 年,巴斯夫在阿根廷推出 了氟环唑、氟唑菌酰胺和吡唑醚菌酯的三元复配产品,用于大豆。 2014 年,在英国登记了用于啤酒大麦的氟环唑和氟唑菌酰胺的复配产品 Adexar。复配产品的开发,结合了不同活性成分的特点,使得杀菌剂 产品应用更加广泛,氟环唑成为杀菌剂市场的领军品种。

三唑类杀菌剂自上市以来,先后有 30 多个活性成分上市。但是, 近 10 余年来,在其他种类杀菌剂的冲击下,三唑类杀菌剂连续多年 不曾有新产品问世。2019 年巴斯夫最新杀菌剂氯氟醚菌唑(Revysol) 投产,这是由巴斯夫发现、开发和上市的第 1 个新型异丙醇三唑类杀 菌剂,是 10 余年来首个新的三唑类杀菌剂,有希望成为巴斯夫新的重磅杀菌剂产品,为农民防治病害提供新的可能。氯氟醚菌唑能够阻 止生物合成麦角甾醇,抑制细胞生长最终导致细胞膜坍塌。氯氟醚菌 唑具有独特的异丙醇基团,可有效防治梨、苹果和葡萄等果树以及水 稻等作物上的病害,2018 年在韩国获得首个登记,目前已向欧洲、美 洲、亚洲的 60 多个国家提交申请登记,涵盖 40 多种农作物。氯氟醚 菌唑是巴斯夫有史以来上市的最大的产品,它将为日益增长的病害问 题提供高效的解决方案。

2.1.1.2 甲氧基丙烯酸酯类杀菌剂

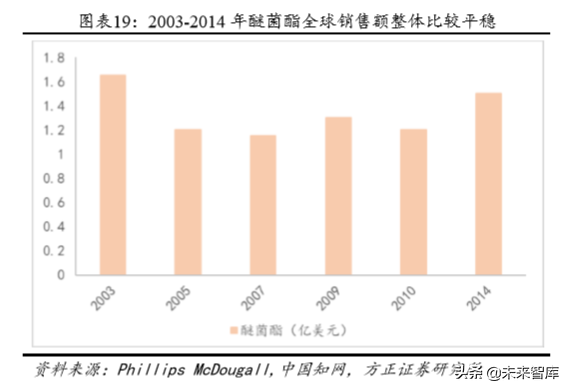

相比较于三唑类杀菌剂,甲氧基丙烯酸酯类杀菌剂后来者居上, 自上市以来迅速发展,2014 年以 37.43 亿美元的销售额成为全球第一 大杀菌剂产品类型。甲氧基丙烯酸酯类杀菌剂剂来源于具有杀菌活性 的天然抗生素 strobilurin A,可以通过抑制真菌中细胞色素 b 和 C1 之 间的电子转移,进而抑制线粒体的呼吸;具有保护、治疗、铲除、渗 透和内吸活性,适用作物多,防治谱广,可以延缓植物衰老,使作物 籽粒饱满,进而达到增产的作用。甲氧基丙烯酸酯类杀菌剂的发展是 从巴斯夫发现并开发的醚菌酯开始的。

1996 年,经过两年的研究准备,醚菌酯上市,这是最早上市的甲 氧基丙烯酸酯类杀菌剂。当年,醚菌酯进入美国和日本市场,后来在 欧洲、中国等 20 多个国家登记和销售,但是醚菌酯的主要销售区域 在欧洲和北美市场。醚菌酯是一种高效、光谱杀菌剂,具有高度选择 性,持效期长,对作物及人畜无害,对环境无污染,主要适用于谷物、 蔬菜和水稻,对白粉病、炭疽病、黑星病等很有效,上市初期,就取 得了很大的成功。2003 年醚菌酯达到销售额顶峰,为 1.65 亿美元, 后期由于抗性的产生以及其他杀菌剂品种的竞争,其销售额有所下 降,但基本上比较平稳,2010 年销售额仍为 1.2 亿美元,2014 年为 1.5 亿美元。

尽管醚菌酯作用机理独特,但是,病原菌对其产生抗性的速度也 非常快,醚菌酯在实际应用一年之后就开始有白粉病抗性出现。而且, 在醚菌酯上市之后的 1997 年,捷利康上市了嘧菌酯;2000 年,诺华 上市了肟菌酯等,抢占了巴斯夫的市场份额。由于抗性以及其他产品 的冲击,巴斯夫在醚菌酯的基础上,一直致力于对其进行改性,以应对其抗性的产生并开发出活性更高、药效更好的杀菌剂产品。

2002 年,吡唑醚菌酯(又称唑菌胺酯,商标名 F500)在欧盟上 市,继而在美国、巴西、阿根廷等其他国家进一步上市。吡唑醚菌酯 是巴斯夫在醚菌酯的基础上进行改进开发的高效、光谱杀菌剂,是目 前市售的、甲氧基丙烯酸酯类杀菌剂中活性最高的化合物,是巴斯夫 杀菌剂类第一大产品、全球第二大杀菌剂(仅次于嘧菌酯)。吡唑醚 菌酯能控制子囊菌纲、担子菌纲、半知菌纲、卵菌纲病菌的大多数病 害,具有渗透性,在植物体内传导活性较强,耐雨水冲刷、持效期长, 毒性低、对非靶标生物没有危害,而且对使用者和环境都很友好,被 美国 EPA 列为“减少风险的候选药剂”。吡唑醚菌酯已经在全球 60 多个国家登记用于 150 多种作物,广泛用于防治谷物、葡萄、蔬菜、 花生和果树上的许多病害;也可以用于草坪和观赏植物等非农作物。 此外,吡唑醚菌酯还可用于种子处理。2008 年,巴斯夫同意孟山都将 其作大豆种子处理剂使用,2010 年在美国获得登记。之后,巴斯夫与 Incotec、Sursem 等公司也先后达成了种子处理剂供应协议。

尽管 1998 年-2002 年全球农药销售额下降,吡唑醚菌酯上市时作 物保护市场低迷,但是,自其上市以来,其销售额快速增长,仅 3 年 就成为了巴斯夫的主要产品。吡唑醚菌酯 2002 年上市,2005 年全球 销售额就达到了 3.85 亿美元,2009 年为 7.35 亿美元,2014 年达到 10 亿美元,2009-2014 年的复合年均增长率为 6.4%。

吡唑醚菌酯上市初期,以和氟环唑的复配产品形式引入欧洲市 场,后期巴斯夫又开发了吡唑醚菌酯的很多复配产品。2010 年,吡唑 醚菌酯和啶酰菌胺的复配产品 Intrinsic 系列获得登记,用于高尔夫草 坪等。2012 年,巴斯夫在美国登记了种子处理剂产品 Stamina F3 HL, 由灭菌唑、甲霜灵和吡唑醚菌酯复配而成,用于小麦、大麦、玉米、 高粱、黑麦、燕麦和黑小麦等。同年,吡唑醚菌酯和氟唑菌酰胺的复 配产品 Priaxor 系列在加拿大等多地区登记,用于豌豆、小扁豆和鹰 嘴豆等。2014 年健达、2015 年稻清和齐跃等吡唑醚菌酯复配产品在 中国上市,主要用于水稻等农作物。吡唑醚菌酯卓越的药效,以及更 多的复配产品的开发,促进了农药市场对其的需求,使其获得了巨大 的成功。2013 年,巴斯夫扩大了其生产能力。

2.1.1.3 琥珀酸脱氢酶抑制剂(SDHI)类杀菌剂

甲氧基丙烯酸酯类杀菌剂的频繁使用导致病菌产生的抗性,促使 农药公司不断开发具有不同作用机制的新型杀菌剂产品。于是,琥珀 酸脱氢酶抑制剂(SDHI)类杀菌剂走进了人们的视野。该类杀菌剂通 过抑制病原菌线粒体呼吸作用过程中三羧酸循环中的琥珀酸脱氢酶 而实现杀菌的作用。最早的 SDHI 类杀菌剂产品为有利来路(现科聚 亚)公司的萎锈灵。但是早期的 SDHI 类杀菌剂使用范围并不广,商 业价值不高。

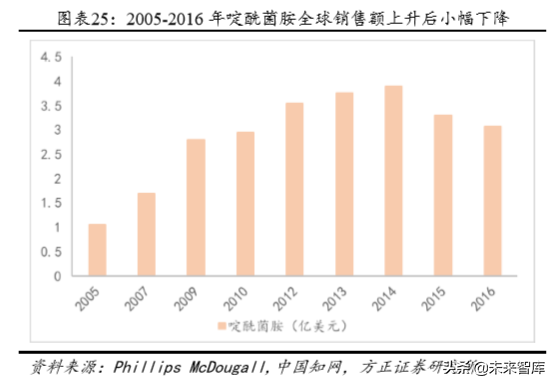

2003 年,巴斯夫开发的啶酰菌胺上市,顿时引起了市场的关注, 该产品上市不久迅速成为了上亿美元的产品,促进了 SDHI 类杀菌剂 的迅速发展,使该类产品在市场上的地位越来越重要,是 SDHI 类杀 菌剂产品发展过程中一个里程碑式的产品。

啶酰菌胺是有杀菌活性的烟酰胺类杀菌剂,是 2003 年上市的第 一个广谱性的 SDHI 杀菌剂,首先在英国登记上市,之后又在瑞士和 德国上市。2005 年在日本获得登记。上市初期,啶酰菌胺主要开发用 于果树以及蔬菜。后因其广谱、低毒、高效,对很多类型的真菌病害 都有活性,具有持久性和耐雨水冲刷的能力,被广泛用于多种作物, 目前已在全球 70 多个国家登记,可用于 100 种作物防治 80 多种病害。

啶酰菌胺在 2003 年上市之后迅速发展,2005 年全球销售额就超 过了 1 亿美元,达到 1.05 亿美元,同时带动 SDHI 类杀菌剂的全球销 售额增长 59.32%。2010 年其销售额达到 2.95 亿美元,2005-2010 年 复合增长率 22.95%,增幅超出预期。2014 年销售额增至 3.9 亿美元, 居于 SDHI 类杀菌剂产品的首位,远超排于第二位的氟唑菌酰胺(2.85 亿美元)。2015 年较低的农产品价格、北美以及北欧不利的天气条件 导致全球农药包括杀菌剂销售额普遍下降,啶酰菌胺 2015 年销售额 下降至 3.3 亿美元,2016 年下降至 3.07 亿美元,但是仍居于 SDHI 类 杀菌剂产品的第二位,仅次于后来者居上的氟唑菌酰胺(3.9 亿美元)。

啶酰菌胺主要用于防治白粉病以及由链格孢菌、灰霉菌、菌核病 菌等引起的病害,最主要的应用作物为油菜、果树、蔬菜和谷物。 2008 年,巴斯夫将啶酰菌胺与吡唑醚菌酯复配用作种子处理剂,应用于蔬 菜、棉花和大豆等作物,在美国大获成功。2015 年巴斯夫在英国登记 了啶酰菌胺和醚菌胺的复配产品 Pictor,在德国登记了啶酰菌胺和叶 菌唑的复配产品 Efilor,这两个产品都用于油菜作物。为了满足日益 增长的市场需求,巴斯夫曾在 2013 年投资 5000 多万欧元扩大啶酰菌 胺的产能。

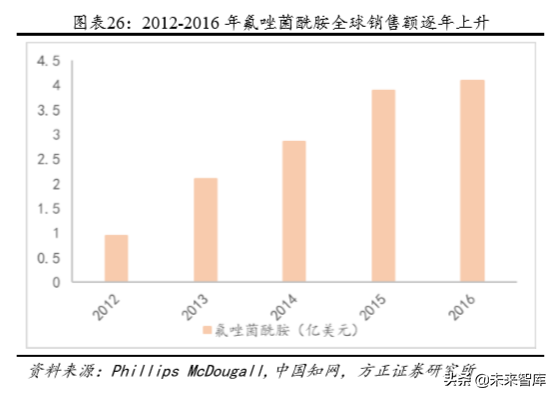

啶酰菌胺在市场上的杰出表现,引发了农药公司研究人员的强烈 兴趣,农药巨头公司纷纷在 SDHI 杀菌剂领域加大投入,许多新的此 类杀菌剂产品陆续上市。2010 年,拜耳上市了联苯吡菌胺,先正达上 市了吡唑萘菌胺;2011 年,先正达上市了氟唑环菌胺;2012 年,拜 耳上市了氟吡菌酰胺和氟唑菌苯胺;2013 年,先正达上市了苯并烯氟 菌唑。虽然有啶酰菌胺这款优势产品,巴斯夫也不甘落后,持续在杀 菌剂研发上进行投入,2012 年,巴斯夫第二个 SDHI 杀菌剂产品氟唑 菌酰胺(Xemium)上市,主要在美洲和欧洲市场,应用于谷物、大 豆、玉米和油菜等作物。

氟唑菌酰胺杀菌高效、选择性强、持久性好、内吸传导性优异, 能有效防治谷物、大豆、玉米、油菜等作物的病害。氟唑菌酰胺既可 以叶面喷淋防治真菌病害,也可以用作种子处理剂,对壳针孢菌、灰 葡萄孢菌、白粉菌等病菌引起的病害有良好的效果,特别适用于豆类 农作物。氟唑菌酰胺在适用的剂量下,对所有的农作物都非常安全。 氟唑菌酰胺配合性很强,巴斯夫基于其开发了很多复配产品。 2013 年, 氟唑菌酰胺与吡唑醚菌酯的复配产品 Priaxor 在多地登记,用于大豆 等农作物; 2014 年,氟唑菌酰胺和氟环唑复配产品在新西兰获得登记, 用于谷物。巴斯夫希望将氟唑菌酰胺在全球的 70 多个国家进行登记, 适用范围扩张到 100 多种农作物,现已在澳大利亚、美国、加拿大、欧盟、巴西和中国等多个国家获得登记。

虽然氟唑菌酰胺上市时间较短,但是其上市后,市场扩张迅速, 销售额逐年递增,2012 年销售额就达到 0.95 亿美元,2015 年其销售 额达到 3.9 亿美元,仅用了几年时间,销售额就反超啶酰菌胺,成为 销售额最高的 SDHI 类杀菌剂产品,其已经成为巴斯夫重要的杀菌剂 产品。目前,SDHI 类杀菌剂销售额最高的两个产品均为巴斯夫研究 开发和推出的产品。

2.1.1.4 生物杀菌剂

出于环保和安全方面的考虑,生物杀菌剂越来越重要。生物杀菌 剂利用微生物之间的竞争以菌杀菌,绿色、有机、无毒、无化学残留, 对环境很友好。

2000 年,巴斯夫开始研发生物杀菌剂,2011 年枯草芽孢杆菌菌 株 QST 713 在巴西获得登记, 2017 年 Velondis 品牌生物杀菌剂获得美 国环保署登记,将于 2018 年春季上市,其活性成分也是枯草芽孢杆 菌菌株。2011 年生物农药信息素 Cetro 在巴西上市,用于控制果树上 的梨小食心虫。生物农药将是未来农药领域的一个重要发展方向,巴 斯夫已经开始布局生物农药,并取得了创新性的成果。

2.1.2 除草剂:产品种类较多,竞争力相差不大

巴斯夫的除草剂产品种类较多,但竞争力相差不大,畅销的产品 主要有二甲戊乐灵、甲氧咪草烟、咪唑乙烟酸等。其中,甲氧咪草烟 和咪唑乙烟酸为巴斯夫公司自行研发的产品,而二甲戊乐灵购自美国 氰胺公司。

在 20 世纪 60 年代,除草剂还在世界上 3 大类农药产品(除草剂、 杀菌剂、杀虫剂)中排名最末,而到了 20 世纪 80 年代,则上升至第 一位,直至现在,除草剂一直占据世界农药市场将近一半的份额。从 20 世纪 80 年代开始,巴斯夫也不断开发出新的除草剂产品。

1984 年巴斯夫开发成功咪唑啉酮类除草剂咪唑乙烟酸,1987 年 首先在阿根廷上市,1989 年进入美国市场。咪唑乙烟酸是一种广谱、 高效、内吸的咪唑啉酮类除草剂,对一年生禾本科杂草和阔叶杂草防除效果较好,广泛应用于大豆田。咪唑乙烟酸上市后就受到了市场的 欢迎,但是同样也受到了耐草甘膦转基因大豆上市的影响,2002 年其 全球销售额达到 2.82 亿美元。但是,其在欧盟的登记未能取得成功, 2003 年,撤出欧洲市场,销售额下降至 1.8 亿美元。此外,巴斯夫还 与其他公司就咪唑乙烟酸达成合作协议,授权其他公司推广开发咪唑 乙烟酸用于向日葵、烟草等。同时,巴斯夫将咪唑乙烟酸与苯嘧磺草 胺、精二甲吩草胺等其他产品复配推出了许多其他活性产品,促进了 咪唑乙烟酸的销售。

1997 年,巴斯夫开发出另一种咪唑啉酮类除草剂甲氧咪草烟,主 要用于油菜以及大豆等豆类作物。甲氧咪草烟属于芽前及芽后除草 剂,用量较低、杀草谱广、残留时间较短,主要用于芽后防除大豆、 花生田的禾本科杂草。

上市之初,甲氧咪草烟销售额上涨较快,2002 年其销售额就达到 了 1.48 亿美元。但是,同咪唑乙烟酸一样,耐草甘膦大豆在美国和阿 根廷的推广,使得其市场份额下降。巴斯夫通过自然选择或者化学诱 变等等方法培育出抗咪唑啉酮类除草剂的作物(Clearfield 系列),则 进一步助推了甲氧咪草烟销售额的增长。近几年,甲氧咪草烟在欧洲 获得再登记,而且,巴斯夫开发出其多元复配产品,拓宽其应用范围。 2008 年,甲氧咪草烟和二氯吡啶酸的复配产品 Tensile 在加拿大获得 登记,甲氧咪草烟和灭草松的复配产品 Amplo 在巴西登记;2011 年, 甲氧咪草烟与灭草烟的混剂 Ares 在加拿大上市;2012 年,甲氧咪草 烟和吡唑草胺、氯甲喹啉酸的混剂 Clearfield Vantiga 在德国上市。众 多复配产品的推出以及 Clearfield 系列作物的开发,使甲氧咪草烟销 售额重回上涨的轨道,2014 年其销售额达到 2.7 亿美元。

但是咪唑乙烟酸和甲氧咪草烟等咪唑啉酮类除草剂在土壤中残 留时间都较长,在碱性条件下降解速度较慢,容易对后茬敏感性作物 产生危害。同时,受耐草甘膦大豆作物上市的冲击,咪唑啉酮类除草 剂市场不景气,相关产品的研究开发减少,但是因为有众多复配产品, 巴斯夫此类产品的销售额较为平稳。

2.1.3 杀虫剂:2018 年推出新产品,进一步提高杀菌剂竞争力

杀虫剂是巴斯夫相对比较弱势的产品,从巴斯夫的年报中可以发 现,在 2000 年的时候,巴斯夫的作物保护产品组合中才增加了仍处 于试验阶段的杀虫剂产品。

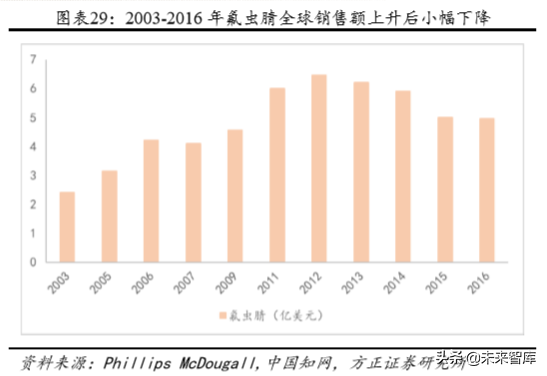

2003 年,巴斯夫从拜耳收购了氟虫腈,弥补了巴斯夫在杀虫剂产 品上的不足,氟虫腈可兼顾农用市场和非农用市场,是巴斯夫最大的 杀虫剂产品,也是巴斯夫销售额前十的农药产品中唯一的杀虫剂。有 关氟虫腈的详细情况将在本章 2.2 节详细介绍。

2018 年,巴斯夫推出 Inscalis?系列和溴虫氟苯双酰胺两个系列的 新型杀虫剂成分,用于防治蚜虫、粉虱等多种害虫。Inscalis?系列已 经在澳大利亚和印度成功登记,预期将陆续在美国、加拿大、墨西哥、 中国、阿根廷等国家获准登记。巴斯夫已经向包括美国、加拿大、墨 西哥、印度和澳大利亚等国提交溴虫氟苯双酰胺这一有效成分的登记 资料。

Inscalis?系列杀虫剂由天然真菌发酵而成,对环境友好,对传粉 昆虫等有益节肢动物的急性毒性低,对昆虫天敌毒性小。在施药后数小时内 Inscalis 系列杀虫剂能使昆虫停止取食,减少作物营养损失, 并减少由昆虫介体传播的细菌病害和病毒病,确保作物健康,提高作 物产量和质量。

溴虫氟苯双酰胺由巴斯夫与三井化学(MCAG)共同研发,作用 机理新颖,与现有杀虫剂无交互抗性,在控制咀嚼式口器害虫方面有 卓越的功效,能够对经济作物和大田作物防治鳞翅目、鞘翅目及蓟马 等害虫,可用于防控白蚁、蚂蚁、蟑螂和苍蝇等害虫。

凭借 Inscalis?系列和溴虫氟苯双酰胺这两个新颖高效的杀虫剂产 品系列,巴斯夫将进一步提高其在杀虫剂领域的竞争力和盈利能力。

2.1.4 其他相关产品

在转基因作物方面,巴斯夫也投入了巨资,以公司生产的麦草畏 和 2,4-滴为目标,开发出可以抗这两种除草剂的转基因作物。巴斯夫 在转基因领域的研发和尝试,为其将来在基因工程领域的创新发展做 好了准备和打下了基础。

创新一直是巴斯夫发展的重心,在巴斯夫推出的农药产品中,不 仅有创新性的活性成分,更多的是不同类别的活性成分复配开发出的 具有多种功效的新产品。农药产品使用一段时间之后,农作物会对其 产生抗性,效果变差,巴斯夫则不断在原有产品的基础上进行研发创 新,开发出活性更高的新成分。同时,不同活性成分针对不同的病虫 害、杂草、农作物起作用,巴斯夫研究开发出不同种类的产品成分, 广泛覆盖各种农作物。巴斯夫还研究不同活性成分之间的配合性,复 配开发出适用范围更广、具有多重功效的新产品。此外,在生物农药、 转基因作物等农业新兴领域,巴斯夫也进行了投入和布局,未来巴斯 夫将在数字农业和精准农业等方向进行更多的尝试和创新。新农药的 开发是一个艰难而庞大的系统工程,需要投入巨大的时间、资金和人 力成本,巴斯夫统计数据显示,成功上市一个新的农药活性成分,平 均需要耗时 10 年,筛选 14 万个化合物,需要投入巨大的资金成本。 尽管如此,巴斯夫始终坚持持续投资、研发创新,不断推出新产品, 提高公司在农业领域市场上的竞争力,为作物保护提供创新性的解决 方案,促进农作物健康,提高农作物产量。

2.2 通过并购除草剂和杀虫剂产品,增强自身短板,丰富其农业领域 产品线

核心 战略 二、通 过 并 购 除 草 剂 和 杀 虫 剂 业 务 ,快 速 增 强 自 身 短 板 , 深耕作物保护领域,扩充产品线。

— 方正证券研究所总结

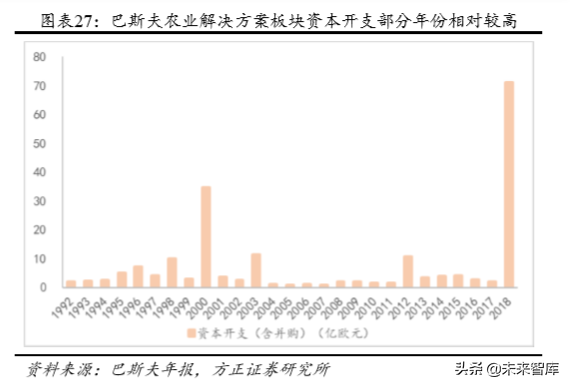

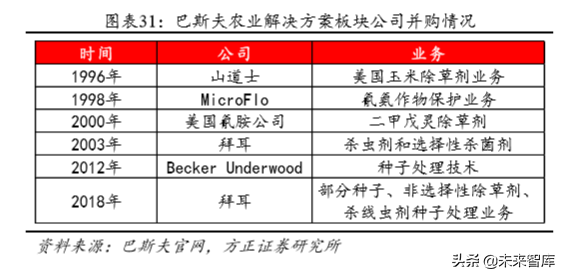

巴斯夫在杀菌剂领域具有较强的市场竞争力,但是公司依然在杀 虫剂和除草剂等产品领域存在着短板,巴斯夫结合自身发展的战略和 产品现状,不断并购与其相关的业务,丰富其农业解决方案板块产品 线,进一步提升其在作物保护领域的竞争力。根据巴斯夫年报数据统 计,公司农业解决方案板块投资及并购支出在多数年份比较平稳,但 是 1996 年、1998 年、2000 年、2003 年、2012 年以及 2018 年与其他年份比较相对较高,尤其是 2018 年达到了 71.10 亿欧元,这些年份巴 斯夫在农药领域发生了较大的公司并购事件。

1996 年,山道士(Sandoz)和汽巴-嘉基公司(Ciba-Geigy)以 309 亿美元对等合并成为一家新的公司——诺华。新公司由汽巴-嘉基 原股东持股 45%,山道士原股东持股 55%,新公司董事长由原汽巴嘉 基董事长A.Kruer担任,新公司总裁则由原山德士总裁D.Vasella担任, 董事会成员双方各占一半,下辖各事业部门基本也由原分属公司的管 理层继续担任原职。当时,汽巴-嘉基是瑞士第二大集团,每年营业收 入超过 200 亿美元,山道士每年营业收入超过 60 亿美元。两家公司 的合并成为当时最大的并购案之一。根据美国《保护贸易及商业以免 非法限制及垄断法案》(简称《谢尔曼反托拉斯法》),合并遭到了欧 盟和美国政府的阻碍,不得不将部分动物保健和农业化学品业务剥 离。巴斯夫为了增加所保护的农作物种类,拓展植物保护领域,收购 了山道士(Sandoz)剥离的美国玉米除草剂业务。该收购增强了公司 农业解决方案板块产品在全球,尤其是北美地区的销售收入。

1998 年,巴斯夫收购美国仿制农药供应商迈可弗洛(MicroFlo) 的氰氨作物保护业务,提升了其农化产品生产能力。当年,MicroFlo 的农药销售额达 1.1 亿马克,巴斯夫农药销售额 1.945 亿美元。

2000 年,孟山都公司的耐草甘膦转基因大豆上市,对占据美国大 豆除草剂最大市场份额的美国氰胺公司打击很大,使其不得不放弃农 药事业。美国氰胺公司是最早上市咪唑啉酮类除草剂的公司,,其除 草剂产品主要为咪唑啉酮类除草剂,此类产品主要应用于大豆作物。 在孟山都发明耐草甘膦大豆之前,美国氰胺公司占据美国大豆除草剂 销售额的 60%,在转基因大豆推广以后,美国氰胺公司的市场份额减 少了一半,受到重创,并导致美国氰胺公司被巴斯夫收购。

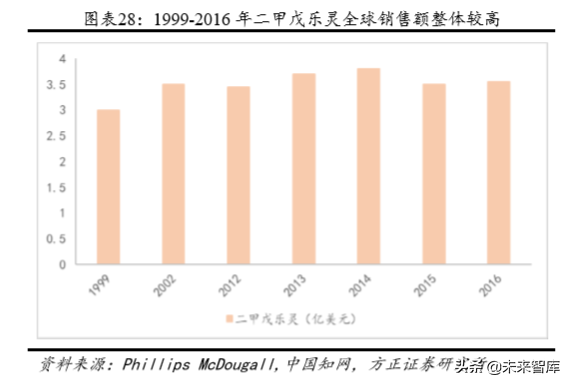

巴斯夫为了加强其除草剂业务,适时收购了美国氰胺公司的农药 业务,其中包括除草剂二甲戊乐灵。二甲戊乐灵属于二硝基苯胺类除 草剂,主要用于防除大多数一年生禾本科杂草和一年生阔叶杂草。二 甲戊乐灵是一种广谱除草剂,使用范围很广,既可以芽前和芽后使用 与玉米田,也可以应用于谷物和稻田,还可以在大豆、花生、棉花等 播种前混施于土壤中。虽然耐草甘膦作物的推广也使得二甲戊乐灵的 销售额有所下降,但是,因为其广谱,适用范围广,而且其与其他活性成分如氟吡酰草胺、咪唑乙烟酸、咪唑喹啉酸、啶磺草胺等复配开 发了很多新产品,二甲戊乐灵的销售额依然稳步增长,是世界大田作 物上领先的除草剂之一。1999 年时,二甲戊乐灵还是世界第 5 大除草 剂;到 2002 年,二甲戊乐灵销售额就达到了 3.5 亿美元,成为世界排 名第三的除草剂,仅次于灭生性除草剂草甘膦和百草枯,是世界上最 大的选择性除草剂;2014 年,二甲戊乐灵的销售额达到 3.8 亿美元, 是巴斯夫销售额最高的除草剂产品。

2003 年,拜耳杀虫剂在全球市场排名第一,在杀菌剂市场居全球 第二位。当年,拜耳以 66.46 亿美元收购安万特作物科学公司。2001 年,在收购安万特之前,拜耳的农药业务销售额为 28.38 亿欧元; 2002 年收购完成后,销售额猛增,达到 46.97 亿欧元,增长率 65.5%。收 购安万特作物科学拓宽了拜耳的农用化学产品组合,这一庞大的收购 案引起了美国反垄断当局的介入,按照《谢尔曼反托拉斯法》规定拜 耳必须剥离部分业务。

为了填补在杀虫剂业务上的不足,巴斯夫购入了拜耳公司的杀虫 剂氟虫腈以及杀虫剂乙虫腈的欧洲市场开发权,还有部分选择性杀菌 剂,进一步强化了公司三大类农药的产品组合。氟虫腈是吡唑类杀虫 剂,作用机理独特,能适用于大豆、水稻、甘蔗、水果、高粱、玉米、 蔬菜等 100 多种农作物,对蚜虫、叶蝉、飞虱、鳞翅目幼虫、蝇类和 鞘翅目等对 480 余种害虫和害螨防治效果优异,对作物无害。氟虫腈 既可以直接用于土壤,防治作物根部害虫,还被广泛用作种子处理剂。

自巴斯夫收购氟虫腈以来,其市场不断扩大,销售额持续增长。 从 2003 年的 2.4 亿美元,至 2011 年达到 6 亿美元,2012 年达到 6.45 亿美元。虽然近几年氟虫腈在部分地区被限制使用,并且价格有下降 的趋势,但是其销售额依然较高,2014 年为 4.8 亿美元。氟虫腈是巴 斯夫销售额最高的杀虫剂产品,是巴斯夫农业解决方案销售额最高的 十个产品中唯一的杀虫剂。

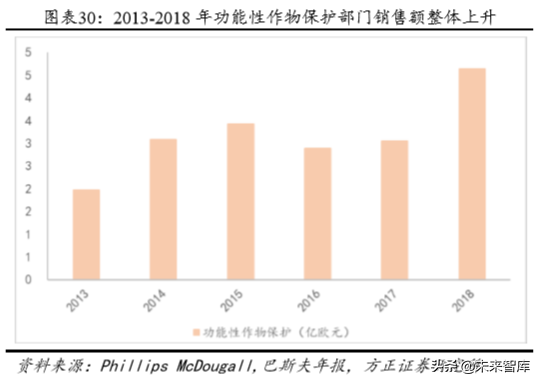

为了加强种子处理业务,2012 年巴斯夫以 10.2 亿美元完成对 Becker Underwood 的收购。Becker Underwood 位于美国爱荷华州,是 种子处理技术方面的专家,专业生产作物保护、园艺和动物营养产品, 年营业额 2.4 亿美元。通过此次收购,巴斯夫顺利成为生物种子处理技 术以及种子处理着色剂和聚合物的全球领先供应商,同时,还扩大了 动物营养、景观园艺、生物作物保护等方面的产品组合。收购完成后, 巴斯夫在农业解决方案板块增加功能性作物保护部门,整合巴斯夫和 Becker Underwood 原有的种子处理业务、生物作物保护、动物营养等 业务。该部门 2013 年实现销售额 1.98 亿欧元, 2018 年销售额达到 4.63 亿欧元,复合增长率 18.5%。

2017 年,拜耳计划收购孟山都,有意剥离部分业务和资产,给巴 斯夫业务扩张、进入农化领域提供了机会。2018 年,巴斯夫以 76 亿 欧元整合了拜耳剥离的部分蔬菜种子(Nunhems 商标系列)、非选择 性除草剂、杀线虫剂种子处理业务,此次蔬菜种子收购涉及 24 种作 物、约 2600 个作物品种,和多个成熟而强大的研发、育种体系,体 系内有超过 15 种作物的百余个独一无二的育种项目。此次收购涉及 的种子处理产品包括噻虫胺、坚强芽孢杆菌、氟吡菌酰胺等活性成分的多个产品。此外,拜耳还将其 Xarvio 数字农业平台转让给巴斯夫。 此次并购涉及的产品与巴斯夫现有的业务产品形成战略互补,极大的 增强了公司在农药领域的竞争力,标志着巴斯夫将进入种子、非选择 性除草剂等领域。这是巴斯夫 153 年历史上最大的单笔收购案,进一 步加强了其作物保护的产品组合,使其能够同时提供作物保护产品和 种子产品,形成“种子-农药-终端”的一体化格局。

2.3 杀菌剂领域独领风骚,除草剂紧跟其后,而杀虫剂相对薄弱

在巴斯夫农业解决方案板块的三大类农药中,杀菌剂是巴斯夫的 特色产品,其次是除草剂,杀虫剂业务比较薄弱。巴斯夫的杀菌剂业 务主要得益于公司自身的研发创新;除草剂业务部分来源于公司研 发,部分来源于并购;而杀虫剂业务主要来自于并购。据中国农药网 统计数据显示, 2014 年巴斯夫农业解决方案板块销售额位列前十的产 品的销售额占巴斯夫农药总销售额的50%以上,其中有5种为杀菌剂、 4 种为除草剂,而杀虫剂只有一种,充分体现了巴斯夫农药业务的产 品比例分配特点,以及杀菌剂的核心地位。其中,销售额最大的产品 为 2002 年上市的杀菌剂吡唑醚菌酯。

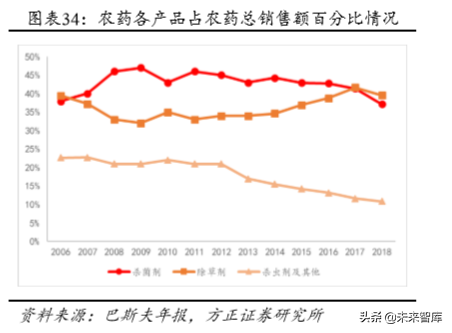

巴斯夫年报数据显示,自 2006 年以来,杀菌剂和除草剂业务的 销售额在小幅波动中整体呈上升趋势,杀菌剂销售收入从 2006 年的 11.67 亿欧元上涨至 2018 年的 22.87 亿欧元,年均复合增长率 5.31%, 除草剂销售收入从 2006 年的 12.15 亿欧元上涨至 2018 年的 24.36 亿 欧元,年均复合增长率 5.50%;而杀虫剂业务由于业务板块的调整和 重新划分,其销售额先小幅上涨之后就小幅下降,从 2006 年的 6.97 亿欧元上涨至 2012 年的 9.83 亿欧元,随后又下降至 2018 年的 6.7 亿 欧元。杀菌剂销售额占农药板块总销售额的比例几乎全部在 40%以 上,除草剂所占比例在 35%上下浮动,2018 年因巴斯夫整合拜耳的部 分除草剂业务,杀菌剂所占比例有所下降,除草剂所占比例略微上升, 分别为 37.15%和 39.57%。而杀虫剂及其他农业解决方案产品所占比 例一直维持在 20%左右。

在巴斯夫农业解决方案板块的产品结构中,三大类产品的分布非 常不均衡,在杀菌剂领域拥有一系列结构新颖、作用独特的活性成分 产品,除草剂产品经过自身研发和收购,产品种类相对较为丰富,但 是部分产品品种较老,不具有竞争力,而杀虫剂则主要依赖从拜耳收 购的氟虫腈产品。巴斯夫农药在发展中注重发展自己的优势产品,突 出自身特色,同时,对于其薄弱产品,通过并购等弥补其不足,形成 有竞争力的产品组合,提高公司盈利能力和市场竞争力。

3 巴斯夫农业解决方案板块 2019 年新战略展望

1.坚持持续创新

持续创新,注重研发,不断丰富整合农业解决方案板块的现有的 产品,是巴斯夫一直坚持的发展战略。2019 年,巴斯夫将继续在农业 解决方案上进行投入,为农作物种植户提供更多的选择,提供增加农 作物产量、改善农作物质量、提升农作物收益的解决方案。

2.数字农业技术

巴斯夫致力于推出创新性的数字农业业务,通过数字化的农业解 决方案产品协助农民管理农田和土地,并为农民如何种植和促进作物 生长提供更加明智合理的决策方案。2016 年巴斯夫推出新农业网络平 台 MaglisTM,借助该平台巴斯夫可以利用农民提供的农田数据,分析 和定制计划,并提供给农民。农民可以在平台上检测并管理大田,查看并连接当地气象变化、土壤条件、杂草、病虫害等信息。2018 年巴 斯夫收购拜耳的全套数字化农业平台 xarvioTM,2019 年和 Nutrien Ag Solutions 在数字领域开展合作,巴斯夫的 xarvioTM SCOUTCHING app 应用将登陆 Nutrien Ag Solutions 的客户门户网站。

未来巴斯夫将进一步发展数字农业业务,通过气候数据采集、病 害诊断等建立农业气候、作物和害虫模型,为种植者提供解决方法推 荐,以精准技术提供农业服务。

3.产品和作物多元化

产品多元化和作物多元化是巴斯夫的两个主要的战略方向,巴斯 夫通过并购加速公司的多元化发展进程,不断丰富其产品组合。巴斯 夫收购的拜耳的业务,几乎与其现有业务没有重叠,并且进一步了发 展其种子业务。未来,巴斯夫将推出更多的新产品,促进产品和作物 多元化,特别是生物农药方面,巴斯夫将进一步进行投入研发,将在 生化领域为农民提供专业的解决方案。

4 我国农药行业发展迅速,龙头企业蓬勃发展

巴斯夫农业解决方案的产品战略发展经验值得国内上市企业,特 别是农药领域的参与者借鉴,重点对标国内农药行业龙头公司。通过 分析国内农药行业龙头公司的产品特点和经营状况,对比巴斯夫农业 解决方案的产品战略,分析得出国内上市企业可以借鉴学习的地方。

4.1 扬农化工:菊酯行业寡头、麦草畏行业龙头,研发能力全国前列

扬农化工成立于 1999 年,2002 年在上海证券交易所上市,是国 内唯一的一家以拟除虫菊酯为主要产品的上市公司。公司积极推进我 国农药产业结构升级,形成了以菊酯为核心,以农药为主导,精细化 学品为补充的多元化产业格局。公司主要产品为杀虫剂、除草剂和杀 菌剂。杀虫剂主要是拟除虫菊酯产品,包含农用菊酯和卫生菊酯两个 系列。拟除虫菊酯农药具有的高效、低毒、低残留且易生物降解的优 秀特性。农用菊酯主要用于大田害虫的防治,其防治对象主要是棉花、 大豆、烟草、玉米、蔬菜、果树、茶树等的各类害虫。卫生菊酯主要 用于防止各类传染病,消灭蚊、蝇、蟑螂、螨等卫生害虫。除草剂主 要包括草甘膦和麦草畏两个品种,草甘膦为灭生性除草剂,麦草畏为 选择性除草剂,高效、低毒、低残留、杀菌谱广,公司在麦草畏行业 居于国内龙头地位。杀菌剂产品主要是氟啶胺,主要用于防治辣椒疫 病、马铃薯晚疫病和大白菜根肿病等。

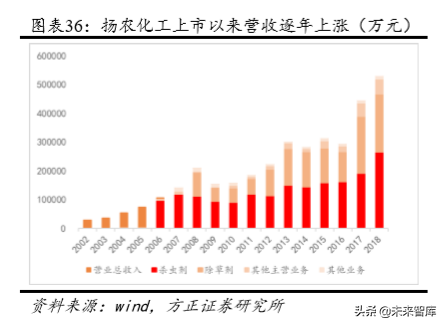

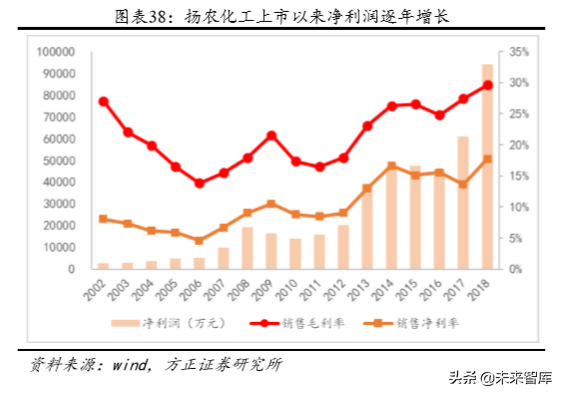

扬农化工自上市以来,营业收入和净利润逐年增加,2018 年实现 营业收入 52.91 亿元,其中杀虫剂营业收入 26.50 亿元,占总收入的 50.08%,除草剂营业收入 20.23 亿元,占总收入的 38.25%;实现净利 润 9.39 亿元,销售毛利率 29.64%,销售净利率 17.75%。

扬农化工研发实力雄厚,是国家重点高新技术企业,积极发展环 境友好型农药,拥有省拟除虫菊酯类农药工程研究中心、省农药清洁 生产技术重点实验室、全国农药标准化技术委员会拟除虫菊酯工作组 等创新平台。自从上市以来,扬农化工研发支出不断增加,2018 年达 到 2.39 亿元,占营业收入的 4.52%。2019 年公司公告以支付现金的方 式购买中化作物 100%股权和农研公司 100 股权,农研公司为新化合 物设计与合成、生产工艺开发、农药剂型加工、生物活性筛选等配套 完整的农药专业研究机构,拥有目前国内较为完善的新农药创制体 系,建有农药国家工程中心和国内唯一的新农药创制与开发国家重点 实验室,其具有自主知识产权的创制农药获得登记并实现销售,其中 氟吗啉、四氯虫酰胺、乙唑螨腈系列创制产品在国内具有较高知名度 和影响力。收购完成后,将进一步增强扬农化工的研发和创新能力。

4.2 利尔化学:草铵膦蓝海领域的领跑者,通过技术突破降低生产成 本

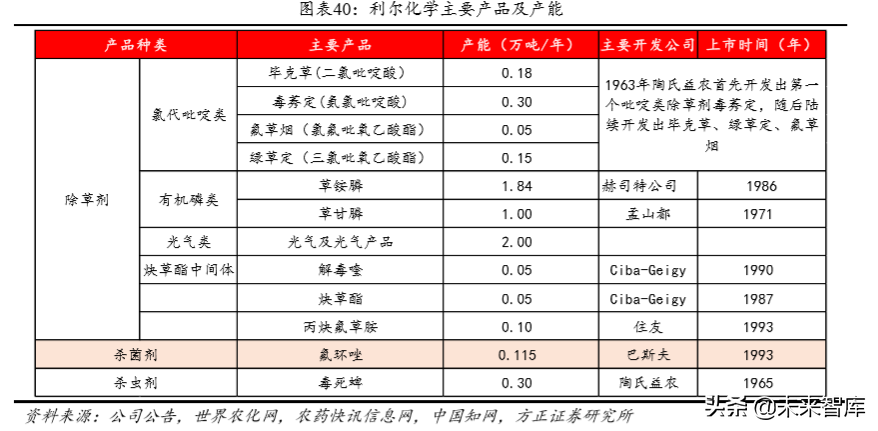

利尔化学是由中国工程物理研究院于 1993 年发起设立的军转民高新技术企业, 2008 年在深圳证券交易所上市,主要从事氯代吡啶类、 有机磷类、磺酰脲类、取代脲类等高效、低毒、低残留的安全农药的 研发、生产和销售,产品包括除草剂、杀菌剂、杀虫剂三大系列共 40 余种原药、100 余种制剂以及部分化工中间体。利尔化学是继美国陶 氏后全球第二家成功掌握吡啶类化合物催化氯化系统集成技术的企 业,并成功掌握草铵膦合成的关键技术,是国内的最大的氯代吡啶类 农药及草铵膦原药的生产企业。

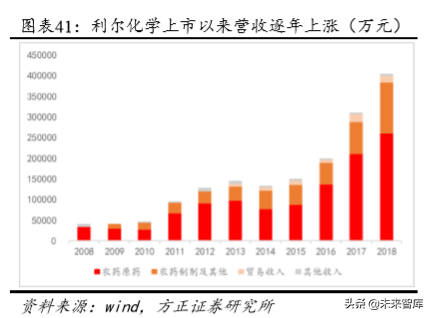

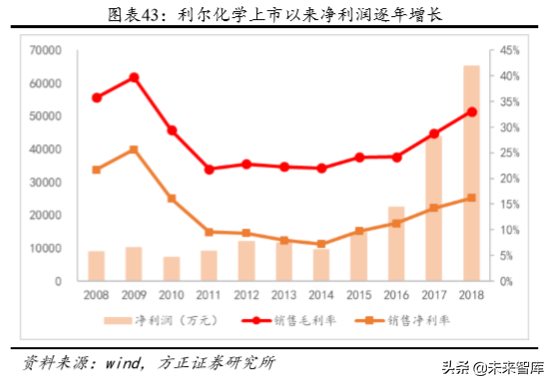

利尔化学自上市以来,营业收入和净利润逐年增加,2018 年实现 营业收入 40.27 亿元,其中农药原药营业收入 20.09 亿元,占总收入 的 64.79%,农药制剂及其他营业收入 12.28 亿元,占总收入的 30.50%; 实现净利润 6.51 亿元,销售毛利率 33.07%,销售净利率 16.18%。

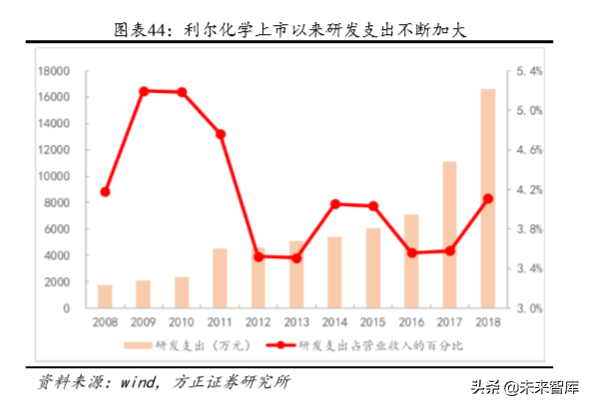

利尔化学为国家高新技术企业、国家火炬计划重点高新技术企 业,拥有国家认定企业技术中心、四川省功能杂环化合物工程技术研 究中心、四川省杂环农药工程实验室以及四川省院士(专家)工作站, 并在国内率先建立了农药生物活性检测基地,能够同时开展新农药创 制、小试、中试、试生产、制剂开发以及生物活性评价等各项农药原 药及制剂产品创新研究工作。同时,利尔化学还与美国陶氏、德国拜 耳等多家行业内国际顶尖农化企业建立了长期稳定的战略合作关系。 字上市以来,公司一直加大研发投入,2018 年研发支出 1.65 亿元, 占公司营业收入的 4.11%。

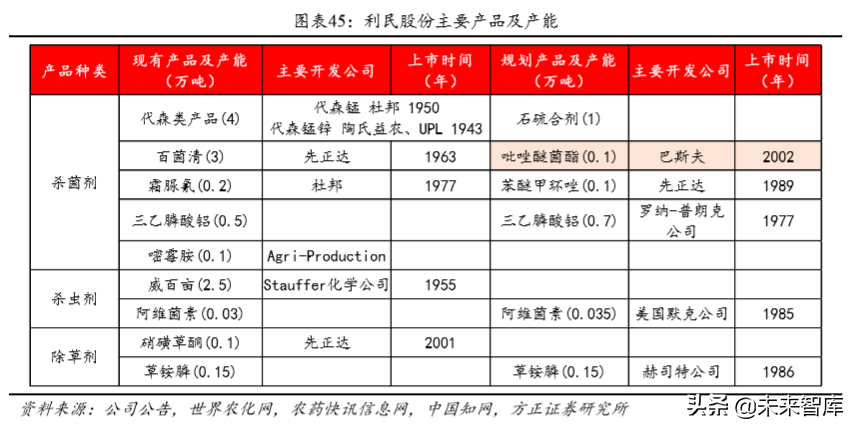

4.3 利民股份:代森系杀菌剂国内龙头企业,通过并购威远丰富产品 线,实现跨越发展

利民股份是国内杀菌剂行业的龙头企业,1996 年成立于江苏徐 州,2015 年在中小企业板上市。利民股份一直从事高效、低毒、低残 留农用杀菌剂原药及制剂的研发、生产和销售,主要产品包括代森类、 霜脲氰、三乙膦酸铝、嘧霉胺等杀菌剂原药和制剂系列产品,是国内杀菌剂行业的领军企业之一。利民股份是国内最大的代森类产品生产 厂家,利民牌代森锰锌、霜脲氰产品获得“江苏名牌产品”称号,具 有较强的竞争优势。

目前,利民股份的主要产品为杀菌剂,杀虫剂和除草剂相对较为 弱势。2019 年利民股份并购威远生物化工,威远在草铵膦、嘧菌酯、 阿维菌素等产品方面为国内优势企业,利民股份和威远强强联合将弥 补利民股份在除草剂等方面的不足,产生协同效应,促进利民股份的 发展。

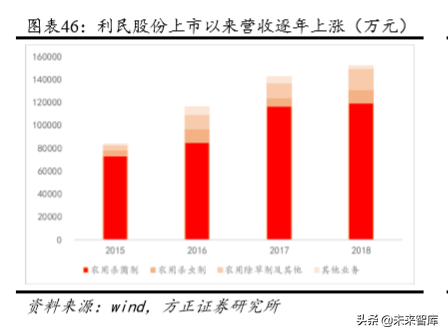

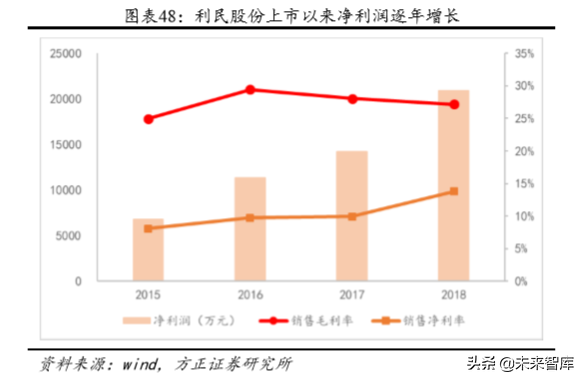

利民股份自上市以来,营业收入和净利润逐年增加,2018 年实现 营业收入 15.19 亿元,其中农用杀菌剂营业收入 11.91 亿元,占总收 入的 78.40%;实现净利润 2.09 亿元,销售毛利率 27.16%,销售净利 率 13.77%。

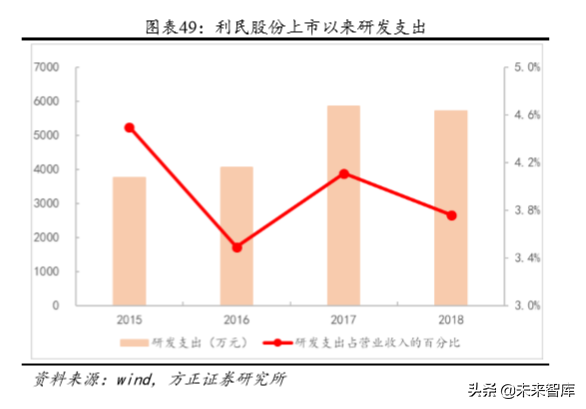

利民股份是国家高新技术企业,拥有省级企业技术中心、江苏省 杀菌剂工程技术研究中心和国家级博士后工作站,与国内科研院所形 成了良好的合作机制,具有自主研发不断推出新产品、持续改进工艺 水平的能力。2018 年公司研发支出 0.57 亿元,占营业收入的 3.76%。

5 巴斯夫农业解决方案板块的产品战略对国内上市企业的 借鉴意义

5.1 国内上市企业存在的问题

我国农药行业起步于 20 世纪 80 年代,经过 30 多年的发展,化 学农药原药产量从20万吨左右上升至2018年的208.3万吨,其中2016 年达到峰值 377.8 万吨,已成为全球最大的农药生产国。虽然 2015 年 以来,农产品价格下跌,农业市场不景气,全球农药销售额下降, 2017 年,新版《农药管理条例》正式出台并实施,中国农药原药产量下降, 但是,在我国农药行业迅速崛起的过程中,一批优秀的行业龙头企业 蓬勃发展,形成了自己独特的发展模式和竞争优势。

虽然取得了巨大成就,但是,我国农药行业的发展仍然存在很多 问题:

(1)国内企业原创农药活性成分和制剂相对较少,大多数为过专利 期的仿制药、中间体和原料加工厂,处于农药行业产业链的利润末端, 研发投入较少,研发能力和竞争力不足,创新能力和技术水平较低。

以第 4 章对标的国内上市企业为例,2018 年扬农化工研发投入 2.39 亿元,利尔化学研发投入 1.65 亿元,利民股份研发投入 0.57 亿 元,巴斯夫农业解决方案板块研发投入 6.79 亿欧元。巴斯夫农业解决 方案板块的研发投入在国内上市企业的研发投入的 20 倍以上。扬农 化工、利尔化学、利民股份的平均研发投入占营业收入的比例大约为 4%,远低于巴斯夫农业解决方案研发投入占销售额的比例(大约为 9%)。

(2)农药产业结构不合理。我国农药企业数目很多,但是大部分规 模都比较小,不具有规模效应,产业集中度较低。

巴斯夫通过并购其他公司的农药产品,弥补自己在除草剂和杀虫 剂等方面的劣势;通过收购拜耳的蔬菜种子等产品,进入种子产品领 域,形成“种子-农药-终端”的一体化格局。相对于巴斯夫来讲,国 内公司之间企业并购较少,大部分企业规模都比较小,公司主营业务 集中在一类或者几类产品,不具有规模效应,产业集中度较低。

5.2 借鉴巴斯夫农业解决方案板块发展经验

总结我们对巴斯夫农业解决方案板块产品战略的梳理,巴斯夫能 够成为农药行业的龙头企业,并且销售额一直稳居农药行业第三的位 置,其值得我们国内上市企业借鉴的成功经验主要有以下几点:

注重研发投入,增强企业的创新能力。巴斯夫重视公司的研发能 力,其研发投入远超国内上市企业。国内公司应当注重企业的研发能 力和创新能力,加大在研发上的投入,提升原创研发、仿制能力,具 有公司独特的产品和核心竞争力,能不断推出具有创新性和市场竞争 力的新产品。

加快行业整合,强强联合,淘汰落后产能。我国国内农药企业数 目众多,但是大多数规模较小。国内上市企业可以学习巴斯夫,通过 业务收购,强强联合,充分利用各企业的优势,形成规模效应,提升 产业集中度,提高企业的竞争力。

突出主业,同时注重丰富产品线。巴斯夫农业解决方案板块在杀 菌剂领域具有较高的优势,但是同时在除草剂和杀虫剂领域也不断发 展。国内公司应当注重突出自己的主营业务产品,提升公司的核心竞 争力和专业化程度,同时应当拓展和开发其他产品,丰富公司的产品 线,形成有竞争力的产品组合,提高公司的盈利能力。

(报告来源:方正证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

本文链接:https://www.zhantian9.com/232586.html

相关推荐

-

加盟一点点奶茶店加盟费多少钱(奶茶店真实收入)

一点点奶茶企业文化: 一点点奶茶里的每个人,都是亲切的伙伴。我们的伙伴追求卓越,竭尽全力地完成每一件细小事务;我们的伙伴热情真诚,微笑面对每一位顾客;我们的伙伴温暖有爱,如同家人般…

-

卖报小郎君(卖报小郎君新书)

刚刚看完卖报小郎君的封神作《大奉打更人》的更新,结果在结尾又被他秀到了。因为佛陀身份的剧情揭秘暂时告一段落,他也简单解释了一下最近更新乏力的原因。 其中再次强调之前阅文的2020年…

-

违规行为有几大类(违规行为分为哪几种)

大河报·豫视频记者 邵可强 不遵守疫情防控,河南11人被刑事立案侦查,另有5人受到行政处罚。1月11日一大早,大河报?豫视频刊发河南警方通报打击涉及疫情防控违法犯罪典型案例的报道,…

-

怎样在淘宝网上购物(怎样在淘宝网上购物及付款)

在微信上分享淘宝商品链接,甚至直接完成付款,已经成为现实。 11月29日,微信发布《关于<微信外部链接内容管理规范>的更新说明》称,点对点聊天场景可直接访问外部链接,并…

-

关于责任的名人名言(关于责任的经典语录)

1.凡是我受过他好处的人,我对于他便有了责任。——梁启超 2.行为是由自己选择,生活是由自己负责,命运是由自己决定。——李泽厚 3.人生须知负者的苦处,才能知道尽责任的乐趣。——梁…

-

傻妞妞歌词(傻妞妞歌词是什么意思)

张鹏程和孩子们在一起。 受访者供图 舍不得吃的鸡腿 4月13日,一个“女孩舍不得吃鸡腿带回家给妈妈”的视频在短视频平台“火”了,点赞人数近50万,很多网友被女孩的单纯善良感动。 视…

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 2000000@qq.com 举报,一经查实,本站将立刻删除。